遺言知識あれこれ

寄与分

皆様の中には「長女に生活の面倒を看てもらった」「長男には家業を手伝って支えてもらった」 など、相続人の方のうちの特定の方に特にお世話になったという方もいらっしゃるでしょう。

では、そのような事情がある場合、遺言がないとどのような問題が起こるのでしょうか。

また、遺言を作成することでどのようなメリットがあるのでしょうか。

以下でご説明いたします。

被相続人の財産の維持増加のために貢献をした相続人がいた場合であっても、遺産分割にあたってその相続人が他の相続人と同じように法定相続分通りの財産しか受け取ることができないとなると、かえって相続人間の公平を害してしまうことにはならないでしょうか。

そこで、民法では被相続人の財産の維持増加のために貢献をした相続人の法定相続分に、貢献による財産の維持増加分の金額を加算して計算することで共同相続人間の公平を図ることとしました。

この制度を「寄与分」といいます。

※相続人以外でも被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持増加について「特別の寄与」をした被相続人の親族に対して、「特別寄与者」として寄与に応じた金銭(特別寄与料)の支払請求権を認める制度が2019年7月1日以降に開始した相続に適用されるようになりました。

1 寄与分の計算

寄与分がある場合の各相続人の取得額の計算方法は、以下の通りです。

【各相続人の相続分の計算方法】

・寄与分を有する相続人

(相続財産-寄与分相当額)×法定相続分+寄与分相当額

・寄与分を有しない相続人

(相続財産-寄与分相当額)×法定相続分

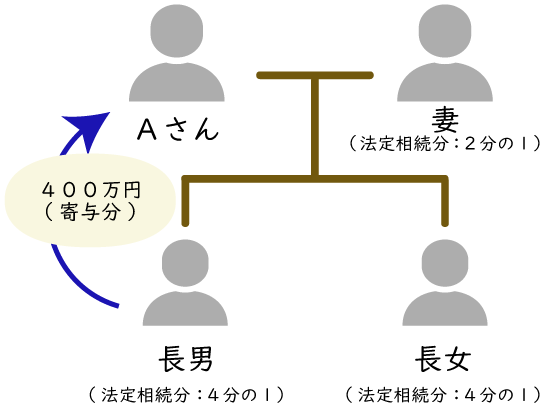

◎具体例

被相続人Aさんの相続人は、妻、長男、長女の3人で、Aさんの相続財産は2000万円です。

長男がAさんに対して400万円の寄与分があったとします。

その場合、妻、長男、長女のそれぞれの取得額は、以下の通りになります。 妻 …(2000万円-400万円)×2分の1= 800万円

妻 …(2000万円-400万円)×2分の1= 800万円

長女…(2000万円-400万円)×4分の1= 400万円

長男…(2000万円-400万円)×4分の1+400万円= 800万円

2 寄与分として認められる寄与行為の代表的な類型としては、以下のようなものがあります。

① 財産管理型

被相続人の財産を管理することで被相続人の財産の維持形成に寄与した場合

(例:被相続人の有するアパートの賃貸管理)

② 療養看護型

相続人が病気療養中の被相続人の療養看護に従事した場合

(例:被相続人の介護を相続人が行い、ヘルパーの費用の支出を免れた)

③ 家事従事型

被相続人の行っていた家業(農業、商店等)に従事した場合

(例:被相続人の営む商店を長年にわたり無償で手伝ってきた)

④ 金銭等出資型

被相続人に対して財産上の利益を給付した場合

(例:施設入居費の援助、住宅資金の援助)

⑤ 扶養型

相続人が被相続人を扶養することで、被相続人が生活費等の支出を免れたような場合

(例:被相続人に対して毎月生活費を仕送り)

3 遺産分割で寄与分について特に問題となる場面

寄与分が問題となる場面では、自分の苦労・努力が報われないと不公平を感じている相続人がいることから、遺産分割の話合いにおいて、寄与行為を行った相続人とその他の相続人との間での争いが非常に生じやすいです。

寄与分に関して特に問題となりやすいのが、以下の3つの点です。

①被相続人の相続人・親族自らの寄与でなければならない

②「特別の寄与」でなければならない

③被相続人の財産を「維持または増加」させるような寄与でなければならない

では、それぞれの場面について具体的に見て行きたいと思います。

寄与分で問題となりやすい場面①

寄与分・特別寄与料を主張できるのは相続人や親族自らの寄与に限られます。

そのため、例えば、近隣の方や友人などの親族以外の方が被相続人に対して多大な貢献をしていたという場合であっても、遺産分割で寄与分や特別寄与料を認めることはできません。

寄与分で問題となりやすい場面②

寄与分・特別寄与料が認められるためには、相続人・親族の寄与が「特別の寄与(=身分関係に基づいて通常期待される程度を超える寄与)」であることが必要です。

例えば、配偶者の方には民法上、夫婦としての協力扶助義務があり、お子様には親に対する扶養義務がありますので「特別の寄与」と認められるハードルは高くなる傾向があります。

寄与分で問題となりやすい場面③

寄与分・特別寄与料が認められるためには相続人・親族の寄与によって「被相続人の財産が維持または増加したこと」が必要です。

例えば、家事を手伝ってくれた、通院に付き添ってくれた、いつも話し相手になってくれて精神的に支えてくれた、というような事情だけでは被相続人の財産が維持・増加したという経済的効果があったということは難しく、寄与分は認められない可能性が高いです。

4 寄与分(特別寄与料)の問題の予防のための遺言

以上のように、寄与分(特別寄与料)の問題が生じる可能性があるにもかかわらず何の対策もせずに放置しておくと、相続人は実際の相続が開始した後ではもはや被相続人の考えを確認することができませんので、それぞれの相続人が自分の行った被相続人に対する貢献について寄与分に当たるとの主張をぶつけあうこととなり、紛争が深刻化する一因となっています。

また、寄与行為は必ずしも被相続人の財産の維持増加に直接結びつかない場合が多いので、遺産分割の場面で寄与分を主張しても実際に寄与分が認められるケースは多くありません。

仮に寄与分があったと認められたとしても、多額の寄与分が認められるケースは極めて少ないです。

そのため、せっかく被相続人のために貢献をした相続人が遺産分割の結果に大きな不満を抱く場合も少なくありません。

寄与分が相続開始後に深刻な問題とならないようにするためには、遺言を残してご生前に被相続人のご意思を明確にしておくことが非常に有効です。

例えば、

・相続人ではないけれども大変お世話になった方や親族に財産を残したいとお考えの場合、その方に財産を遺贈する内容の遺言を作成することによって、寄与分が認められない方に対しても貢献に報いることができます。

・日ごろお世話になっていた相続人に他の相続人よりも多くの財産を残したいとお考えの場合、お世話になった相続人に法定相続分を超える財産を相続させる内容の遺言を作成することによって、貢献への感謝の気持ちを形として示すことができます。

「しっかり遺言」サービスをご利用された場合には

寄与分を含む遺産分割の諸問題に精通した弁護士資格を有する朝日信託の担当者に遺言作成に関する相談を電話ですることができます。

専門的な視点から遺言作成をサポートいたしますので、ご自宅にいながら万全な遺言を作成することができます。

他のコンテンツをみる

TOP